Wichtige Unterlagen im Haushalt: Was wirklich geschützt werden muss

Krisenvorsorge beginnt mit einer systematischen Ordnung der wichtigsten Unterlagen. Dazu gehören persönliche Dokumente wie Ausweise, Geburtsurkunden, Gesundheitsdaten sowie finanzielle und rechtliche Nachweise: Versicherungsverträge, Kreditunterlagen, Konto- und Depotdokumente, Eigentumsnachweise, Testamente und Vollmachten.

In Ausnahmesituationen – etwa bei Feuer, Einbruch oder technischen Störungen – entscheidet der schnelle Zugriff über reibungslose Abläufe. Fehlen wichtige Dokumente oder sind sie beschädigt, verzögern sich Behördenwege, Versicherungsleistungen oder medizinische Entscheidungen oft erheblich.

Alltägliche Ablagestrukturen wie Ordner und Schubladen bieten kaum Schutz vor Verlust, Zerstörung oder unbefugtem Zugriff. Ein feuerbeständiger, geprüfter Safe reduziert diese Risiken deutlich. Für eine neutrale Orientierung lassen sich online verschiedene Tresor Angebote für Sicherheit einsehen; entscheidend bleibt jedoch die sachliche Einschätzung, welches Sicherheitsniveau für den eigenen Haushalt tatsächlich erforderlich ist.

Krisenvorsorge & Blackout-Vorbereitung: Handlungsfähig bleiben, wenn Systeme ausfallen

Digitale Infrastruktur ist für viele Lebensbereiche unverzichtbar – und damit zugleich eine Schwachstelle. Ein Stromausfall betrifft heute nicht nur Licht und Heizung, sondern häufig auch Bankautomaten, Zahlungssysteme, Mobilfunknetze und Internetzugänge.

Krisenvorsorge bedeutet daher, die eigene Handlungsfähigkeit unabhängig von elektronischen Systemen sicherzustellen.

Digitale und gedruckte Unterlagen sinnvoll kombinieren

Digitale Dokumente sind effizient, können aber ohne Strom nicht abgerufen werden. Gedruckte Unterlagen bleiben auch bei Netzausfall zugänglich. Die robusteste Lösung ist eine Doppelstrategie: digital gesicherte Versionen plus eine physische Notfallmappe.

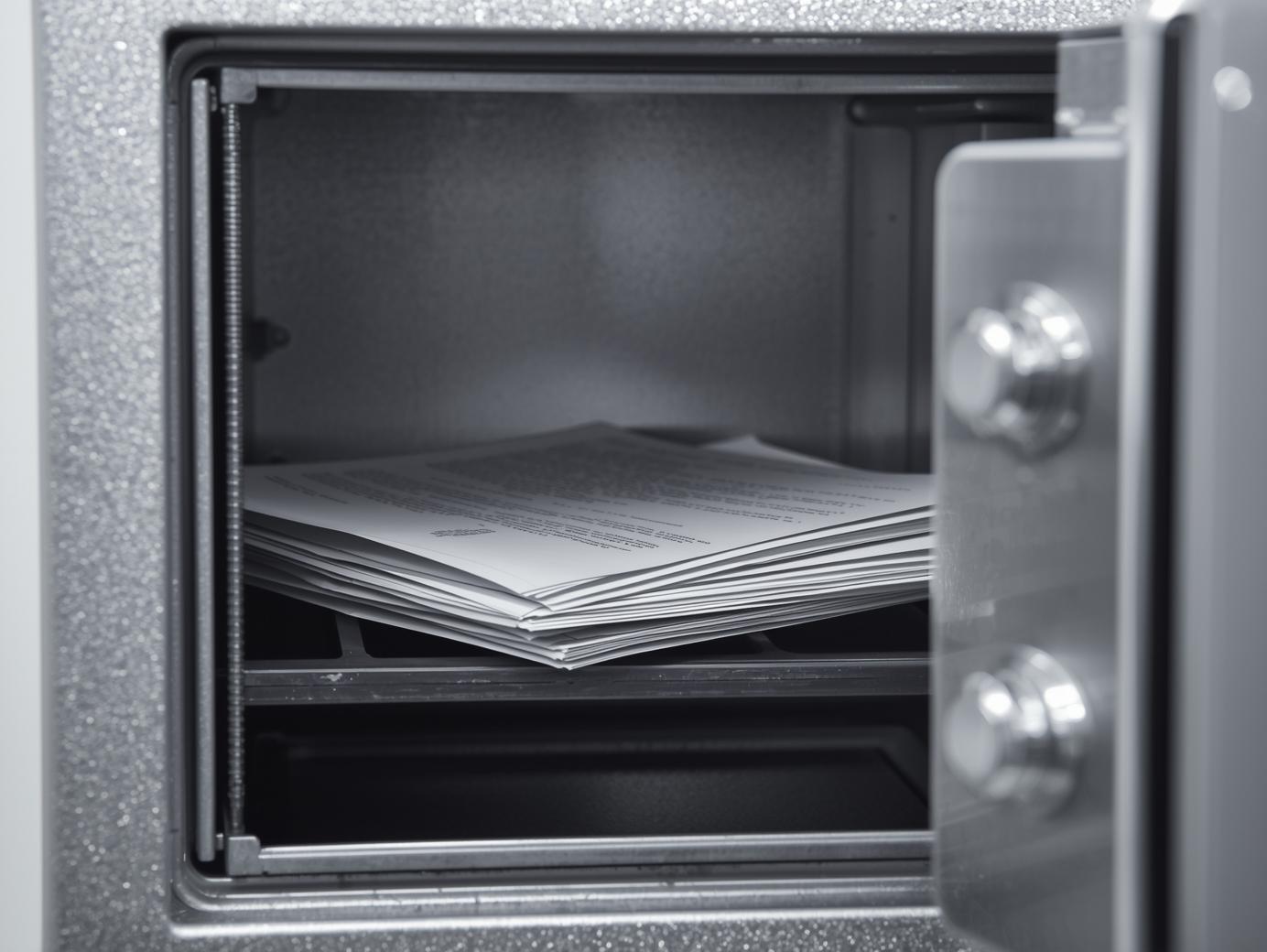

Warum ein zugänglicher Safe im Ernstfall entscheidend ist

Ein privat zugänglicher Safe dient im Blackout als zentraler Zugriffspunkt für Ausweise, Versicherungsunterlagen, Notfallnummern und rechtlich relevante Dokumente. Unabhängig von Strom, Mobilfunk oder Cloudzugang bleiben alle wichtigen Unterlagen nutzbar.

Ein strukturierter 72-Stunden-Plan

Ein Haushalt sollte mindestens drei Tage ohne externe Versorgung auskommen. Neben Wasser, haltbaren Lebensmitteln, Medikamenten, Lichtquellen und Batterien gehört dazu eine klare Struktur: Wer handelt wofür verantwortlich, und welche Unterlagen oder Bargeldbeträge werden unmittelbar benötigt? Gute Organisation ist hier entscheidender als große Vorräte.

Sichere Aufbewahrung zuhause: Was einen verlässlichen Safe auszeichnet

Ein Safe ist ein wirksames Schutzinstrument – vorausgesetzt, er wird sorgfältig ausgewählt und richtig installiert.

Geeignete Safe-Typen für private Haushalte

Grundsätzlich kommen drei Kategorien in Betracht:

- Tresore mit zertifiziertem Einbruchschutz,

- feuerbeständige Modelle für den Schutz sensibler Dokumente und Datenträger,

- Kombinationstresore, die beide Eigenschaften vereinen.

Welche Art erforderlich ist, hängt direkt von der individuellen Risikosituation ab. Eine pauschale Empfehlung wäre weder seriös noch praxisgerecht.

Sicherheitsmerkmale realistisch bewerten

Zertifizierungen für Feuer- und Einbruchschutz geben verlässliche Hinweise darauf, wie lange ein Safe Angriffen oder extremen Temperaturen standhalten kann. Dennoch gilt: Der beste Tresor verliert seine Wirkung, wenn er falsch platziert oder gar nicht verankert wird.

Standort und Verankerung klug wählen

Ein Safe sollte im Mauerwerk oder Boden verankert und an einem diskreten, aber zugänglichen Ort untergebracht sein. Bereiche, die besonders anfällig für Feuchtigkeit, Hitze oder schnellen Zugriff sind, eignen sich weniger. Ein durchdacht gewählter Standort ist häufig genauso wichtig wie die Sicherheitsklasse des Safes selbst.

Wie viel Bargeld sollte man zuhause aufbewahren?

Bargeld wird im Alltag oft vernachlässigt, gewinnt aber in Krisensituationen an Relevanz. Bei Stromausfällen funktionieren Zahlungsterminals und Bankautomaten nicht, sodass Bargeld die einzige sofort verfügbare Zahlungsmöglichkeit sein kann. Dennoch gilt: Sicherheit und Risiko müssen sorgsam abgewogen werden.

Warum Bargeld unverzichtbar bleibt

Bargeld funktioniert ohne technische Infrastruktur, ist sofort nutzbar und bleibt auch in Situationen wirksam, in denen digitale Zahlungsmethoden ausfallen. Es dient primär der Handlungsfähigkeit im Notfall – nicht der langfristigen Vermögensaufbewahrung.

Wie hoch sollte die Reserve sein? Konkrete, verantwortbare Summen

Eine umsichtig bemessene Reserve vermeidet unnötige Risiken und deckt gleichzeitig die wichtigsten Bedürfnisse. Bewährt haben sich:

- Alltagsreserve: etwa 50–150 Euro

- Notfallreserve für Blackout-Situationen: rund 300–500 Euro, möglichst in kleinen Scheinen

- Maximalbetrag für Zuhause: insgesamt nicht mehr als ca. 1.000 Euro, um das Verlust- und Diebstahlrisiko begrenzt zu halten

Diese Summen ermöglichen Handlungsfähigkeit, ohne ein unnötig hohes Sicherheitsrisiko einzugehen.

Bankfach oder Safe?

Größere Beträge gehören klar ins Bankfach. Dort sind sie deutlich besser geschützt, auch weil Versicherungsregelungen klarer definiert sind. Für kurzfristige Notsituationen reicht eine kleine, gut gesicherte Reserve im Safe aus.

Checkliste für private Krisenvorsorge: Dokumente, Schutzmaßnahmen & Bargeldreserve

Diese kompakte Übersicht fasst alle wesentlichen Schritte zusammen.

1. Dokumente ordnen und sichern

- Alle relevanten persönlichen, finanziellen und rechtlichen Unterlagen vollständig sammeln.

- Eine physische Notfallmappe mit den wichtigsten Dokumenten und Kontaktdaten anlegen.

- Digitale Kopien erstellen und sicher, verschlüsselt speichern.

2. Sichere Aufbewahrung planen

- Safe auswählen, der dem realen Risiko und dem Dokumentenvolumen entspricht.

- Auf zertifizierten Einbruchs- und Feuerschutz achten.

- Tresor verankern und unauffällig, aber geschützt platzieren.

3. Blackout-Plan erstellen

- Verantwortlichkeiten klären und Notfallabläufe definieren.

- 72-Stunden-Grundvorrat an Wasser, Lebensmitteln, Medikamenten und Lichtquellen anlegen.

- Dokumente und Bargeld so aufbewahren, dass sie auch ohne Strom zugänglich bleiben.

4. Bargeld realistisch bemessen

- Kleine Reserve für den Alltag, moderate Summe für Notfälle.

- Maximalbetrag für zuhause begrenzen, größere Summen im Bankfach sichern.

5. Vorsorge regelmäßig aktualisieren

- Unterlagen, Passwörter und Versicherungen jährlich prüfen.

- Safe und Standort kontrollieren.

- Notfallvorräte und Ablaufpläne aktualisieren.

Ein umsichtig vorbereiteter Haushalt gewinnt nicht nur Sicherheit und Handlungsspielraum, sondern schafft auch langfristig die beruhigende Gewissheit, in entscheidenden Momenten verlässlich reagieren zu können.

{kind=link}